オプション取引をして一定以上の利益が出たら、原則税金を支払う必要があります。オプション取引には特定口座がないため株式投資をするとき以上に税金についての知識を身に着けておく必要があります。

そこで今回は、「オプション取引にかかる税率や確定申告が必要なケース・不要なケース」などについて解説します。

オプション取引にかかる税金

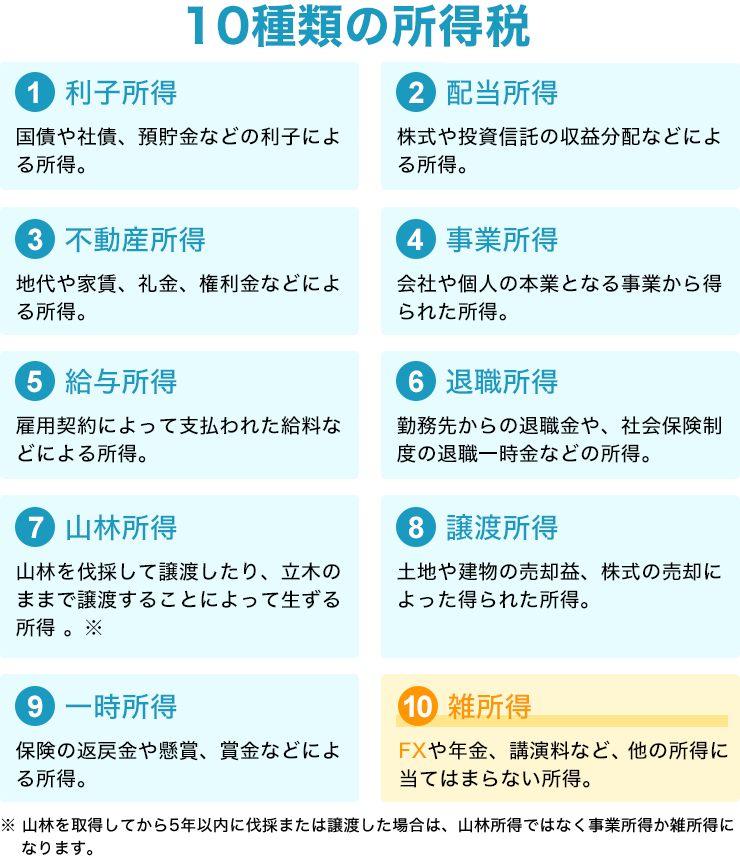

所得は10種類に分けることができますが、オプション取引によって得た所得は「雑所得」として申告分離課税の対象となり所得税・住民税が課されます。

雑所得は、他の所得のどれにも該当しない所得のことで、FX取引による利益も雑所得に当たります。

オプション取引の「税率」と「納税方法」

オプション取引の税率

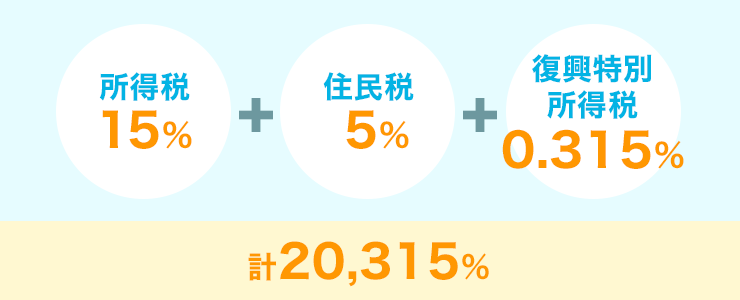

オプション取引にかかる税率は一律20.315%です。

内訳は「所得税15%+住民税5%+復興特別所得税0.315%」となっています。ちなみに税金の算定期間は1月1日~12月31日です。

「オプション取引がどういうものか」はこちらの記事を参考にしてみてください。

この記事を読んでいるあなたは、 オプション取引って何? オプション取引のメリット・デメリットは? どの証券会社で取引できるの? 上記のように考えているかもしれません。 今回は、そんなあなたに向けて「オプショ[…]

オプション取引の納税方法は確定申告のみ

株式の場合、納税方法の選択肢が豊富で給与所得のように業者が税金を源泉徴収してくれる「特定口座」というものがあります。

しかし、オプション取引には「特定口座」はなく、一般口座を使うことになります。

そのため、確定申告については基本的に以下のようになります。

- 1年間の損益がプラス→確定申告が必要

- 1年間の損益がマイナス→確定申告は不要

ただし、年間損益がマイナスでも「繰越控除」と呼ばれる税金額を減額できる制度を利用したい場合には確定申告が必要です。この制度については最後に解説します。

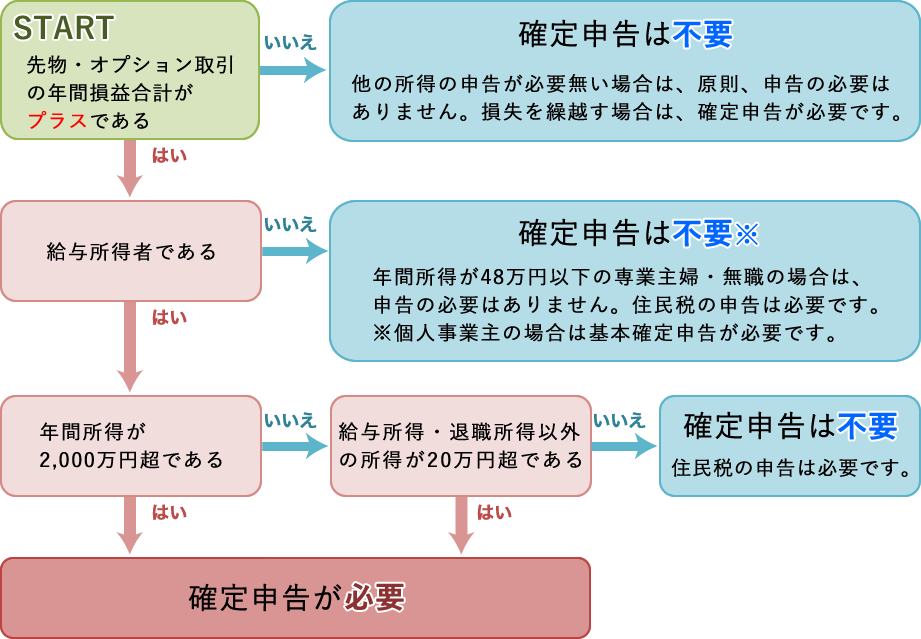

確定申告が不要になる3つのケース

オプション取引では、以下の3つのパターンに該当する人は確定申告をする必要がないため、オプション取引による所得があっても非課税となります。

|

対象者①~③ |

条件 |

|---|---|

|

①サラリーマン、アルバイトなど |

給与所得が2,000万円以下で、オプション取引を含む所得が20万円以下 |

|

②無職、専業主婦、自営業、学生など |

給与所得がなく、オプション取引を含む所得が38万円以下 |

|

③年金生活者 |

給与所得がなく、年金収入400万円以下、オプション取引を含む所得が20万円以下 |

「オプション取引による所得」とはオプション取引の利益からオプション取引にかかった経費を差し引いたものです。

オプション取引で確定申告が必要かどうかは、次のフローチャートで簡単に確認できます。

「オプション取引の所得」とは、オプション取引の利益からオプション取引にかかった経費を差し引いたものになります。そのため、確定申告をする際には経費で差し引くことが可能かを確認しましょう。

オプション取引で経費にできる可能性があるものは以下の通りです。

| セミナー受講費 | オプション取引に関連するセミナー受講費やコンサルティングを受けた際の費用 |

|---|---|

| 通信費 | オプション取引をする際に利用したインターネット通信料など |

| 交通費 | オプション取引のセミナーへの参加やコンサルティングを受ける際にかかった交通費 |

| 書籍代 | オプション取引に関連する知識や情報を得るために購入した書籍の費用 |

| 手数料 | オプション取引の手数料等 |

| その他 | FX取引をするために購入した筆記用具やプリンターのインクや用紙代など |

| 家賃・光熱費 | オプション取引で利用している分 |

※あくまでも一例ですので詳しくは税理士等の専門家にお問い合わせください。

オプション取引で節税対策ができる制度

オプション取引で節税対策ができる制度には「損益通算」と「繰越控除」の2つがあります。

損益通算

損益通算とは、異なる金融商品間で一定期間の利益と損失を相殺することです。

オプション取引で損失が出ていても、利益がが出ている他の金融商品(先物やFX)と損益通算することで、納める税金を少なくできます。

オプション取引と損益通算が可能な金融商品は先物やFXに限られ、株式や投資信託は、オプション取引と課税方法が異なるため損益通算できません。

損益通算ができる金融商品とできない金融商品は以下の通りです。

| 項目 | 取引の例 |

|---|---|

| 損益通算できる | ・FX ・先物取引 ・CFD |

| 損益通算できない | ・株式 ・投資信託 ・暗号通貨 |

上図の場合、オプション取引で300万円の利益、FXで100万円の損失が出ています。損益通算では利益と損失を相殺できますから、300万円-100万円となり、200万円のみが課税対象所得となります。

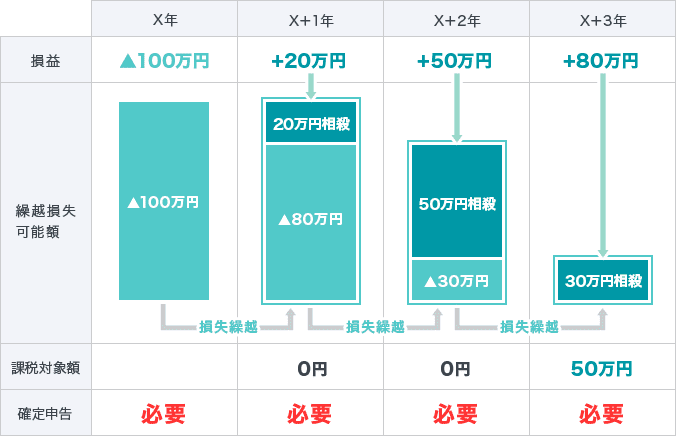

繰越控除

繰越控除とは、オプション取引で損失が出た場合に確定申告をしておくことで翌年以降3年間にわたって利益の相殺ができる制度です。

通常、オプション取引の年間損益がマイナスだった場合は確定申告は不要です。

しかし、繰越控除の利用するためには3年間毎年連続して確定申告をする必要があります。

また、仮に繰越控除期間中に取引をしていなくても繰越控除の適用を受けるためには確定申告をしなければなりません。

上図の場合、X年に100万円の損失が出ています。損失が出ているので本来確定申告は不要ですが、繰越控除を受けるために損失の確定申告を行います。このようにすることで繰越控除が適用されます。

この図の場合、100万円の損失を出した1年後に20万円の利益が出ていますが、X年(損失を出した年)の繰越控除が適用となるため、課税所得はゼロとなります。

そして、2年後にも50万円の利益が出ましたが、繰越控除により相殺されて課税所得はゼロです。

3年目の繰越控除額は、

100万円ー(20万円+50万円)=30万円

となります。

3年目には80万円の利益が出ていますが、利益の内の30万円は繰越控除の適用となり、残りの50万円が課税対象となります。

まとめ

オプション取引で利益が出た場合は基本的に確定申告をする必要がありますが、例外があることも知っていただけたかと思います。

損益通算や繰越控除を上手く活用することで損失発生時の節税もできるので、ぜひこの記事を参考にしてみてください。

この記事を読んでいるあなたは、 米国株オプションのおすすめの証券会社を知りたい オプション取引ってどういうもの? オプション取引のメリット・デメリットは? 上記のように考えているかもしれません。 今回は、そ[…]